財務担当取締役メッセージ

前中期経営計画は全目標指標を達成、ボトムラインは過去最高益(負ののれん要因除く)

2022年度から2024年度の前中期経営計画は、成長のための基本テーマである「ソリューションビジネスの深化・拡大」を軸に進め、各種目標を高水準で達成しました。ROE(株主資本ベース)は、日銀の金融政策転換という追い風もあり、目標の6.0%程度を大幅に上回る7.0%となりました。OHRは、賃上げをおこないつつもシステムコストの低減により、50%台前半に抑えることができました。普通株式等Tier1比率は、目標11%台半ばに対して11.9%程度で着地しましたが、2025年4月1日にL&Fアセットファイナンスを連結子会社化したことによる影響を考慮すると11.6%程度であり、目標を達成できたと考えています。

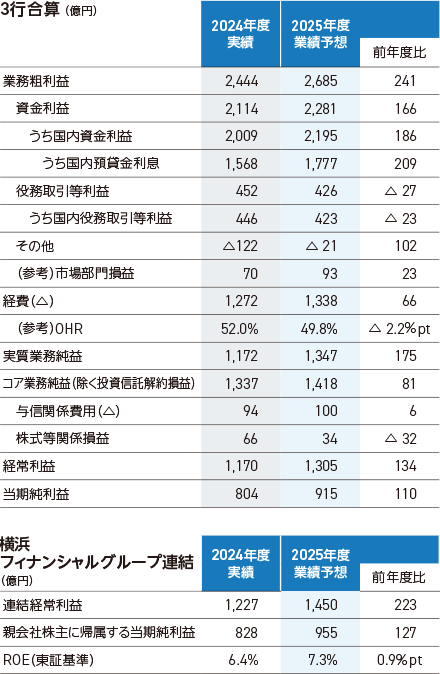

2024年度の業績は、預貸金利回り差の改善による国内預貸金利息の増加がドライバーとなり、3行合算のトップライン(業務粗利益)は前年度比19%増の2,444億円となりました。ボトムライン(親会社株主に帰属する当期純利益)は前年度比23%増の828億円と4期連続の増益で、グループ設立初年度の経営統合に伴う“負ののれん”という特殊要因を除けば、過去最高益を達成しました。東証基準のROEでも6.4%と目標指標を超える水準で、財務的にはめざす姿に一歩近づけることができた年度だったと考えています。

一方、前中期経営計画で掲げたソリューション収益力の向上に向けた営業人員数の強化は、目標未達に終わり、課題と認識しています。事務人員から営業人員へのシフトを進めるべく、タブレット端末導入などによって店頭事務の効率化を進めたものの、来店されるお客さま数が想定を上回る水準で推移し、一定数の事務人員確保が必要な状況でした。また、従業員のマインドセットの変革についても道半ばです。2025年度から2027年度の新中期経営計画でも営業人員の増強に引き続き取り組んでいきます。

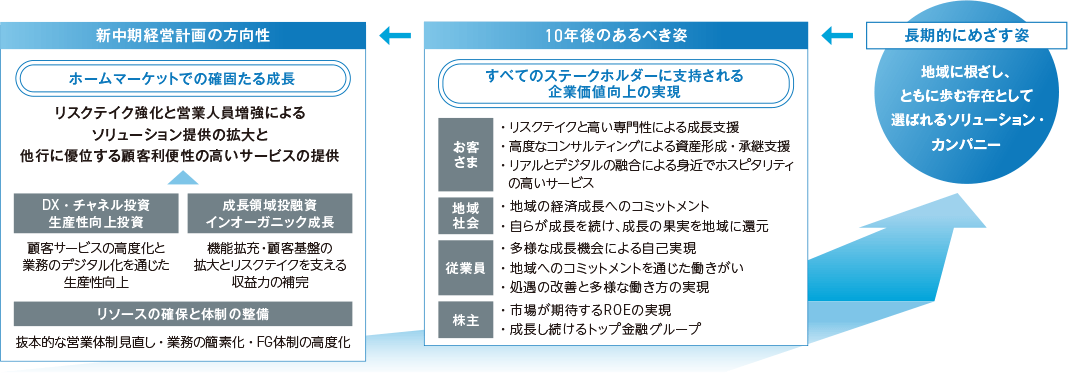

10年後のあるべき姿に向けて「リレーションシップ・バンキング」に立ち返る

新中期経営計画は、「10年後のあるべき姿」からバックキャストし、課題認識を踏まえて策定しました。ホームマーケットでの確固たる成長に向けて、リスクテイク強化と営業人員増強によるソリューション提供の拡大に取り組みます。私たちは、メガバンクや大手証券会社が店舗網や人員体制などの制約から十分にカバーできていない、中堅・中小企業や準富裕層を含む一般個人のお客さまにも投資銀行やプライベートバンキングの機能といった高度な金融サービスを提供できる“地域密着の都市型金融グループ”をめざしています。実現のためには、従業員一人ひとりのスキルアップが不可欠です。これからの3年間はその成長のための期間と位置付けています。お客さまの悩みや課題をしっかりと把握するには、強いリレーションと高いコミュニケーション力が求められます。新中期経営計画ではあえて「リレーションシップ・バンキング」という言葉を掲げ、原点に立ち返りつつ、着実に計画を前進させていきます。

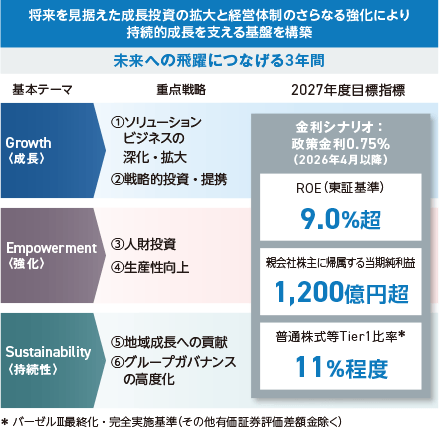

新中期経営計画では、 ROE(東証基準)9 . 0%超をめざす

新中期経営計画の目標指標について、これまで目標としてきたOHRの代わりに、「親会社株主に帰属する当期純利益」を新たな指標としました。トップラインは増加しており、インフレ下でもOHRを低減させることは可能です。しかし、ROEを高めるうえで重要なのは当期純利益であり、この数値にしっかりコミットすることが、ステークホルダーの皆さまにご納得いただくために不可欠だと考えました。

政策金利の前提は2025年度が0.5%、2026年4月から0.75%としており、新中期経営計画最終年度である2027年度の目標指標は、ROE(東証基準)9.0%超、親会社株主に帰属する当期純利益1,200億円超、普通株式等Tier1比率11%程度としました。

計数計画は、過度なストレッチをしていません。質にこだわって成長できる分野に注力することを前提に計画を策定しました。また、2027年度の目標指標であるROEについては9.0%超と、あえて「超」という表現を用いました。不確実性の高い環境を踏まえたうえでも、9.0%を最低ラインとして、10%に近づけていくという私たちの強い意志を込めています。

適切なリスクリターンを維持した貸出ポートフォリオの拡大で収益力を強化

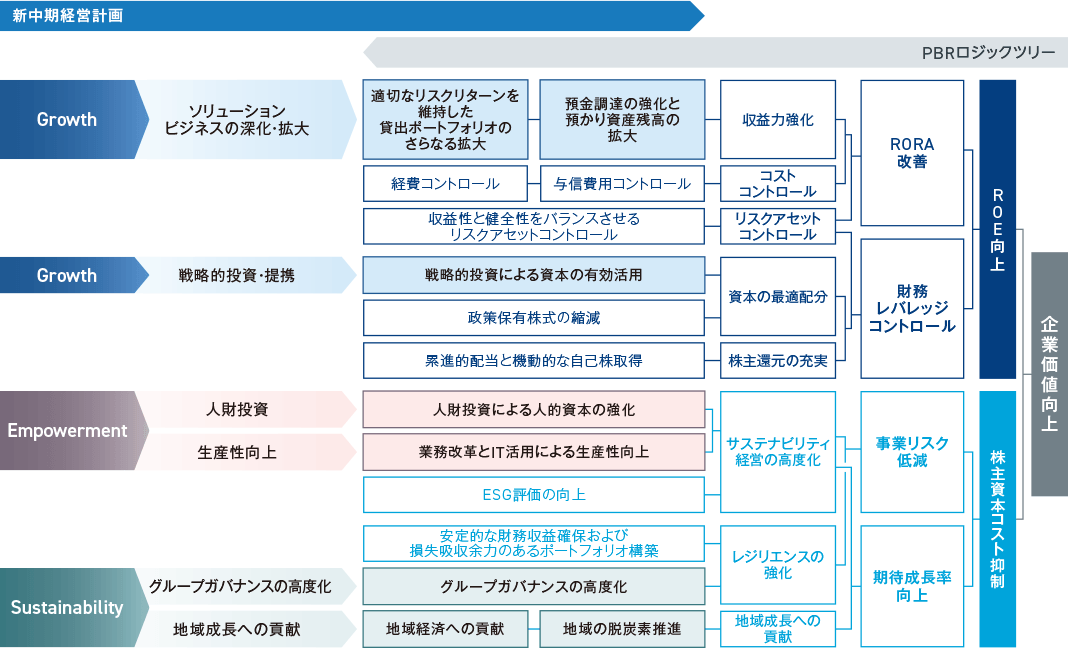

当社グループでは、企業価値向上に向けたロジックツリーを策定し、従業員と共有することで、一人ひとりがロジックツリーを意識して施策に取り組んでいます。また、このフレームワークは株主の皆さまとの対話にも活用しており、建設的な意見交換が進んでいます。各施策にはKPI(重要業績評価指標)を設定し、進捗状況を明確に示すことで、株主の皆さまからの期待を高めることにつながっていると考えています。

企業価値を高めるうえで重要となるROEの向上には、適切なリスクリターンを維持した貸出ポートフォリオの拡大がポイントとなります。そのため、中小企業向け融資や資産家向け融資、ストラクチャードファイナンスなど、RORAが高い分野を中心に拡大をはかります。一方、RORAが低い大中堅企業向け融資や住宅ローンについては、選別して伸ばしていきます。大中堅企業向け融資については、ソリューション提供を強化し、高採算アセットへの入れ替えを進めていきます。また、住宅ローンはお客さま基盤を強化するための重要な商品と位置付け、提供を拡大しつつも、採算を重視してリスクアセットを一定の水準にコントロールしていきます。

戦略ソリューション提供の拡大による高採算アセットの増強

新中期経営計画では、基本テーマ「Growth(成長)」に掲げる重点戦略「ソリューションビジネスの深化・拡大」に特に注力し、質の高いアセットの拡大をめざしています。その実現のためには、営業地盤である首都圏の旺盛な資金需要に対応し、付加価値の高いソリューションを提供することが重要です。

東京証券取引所による「資本コストや株価を意識した経営の実現」の推進もあり、市場改革が進展しています。アクティビストを含む投資家の注目が日本市場に集まるなか、非上場化の動きや親子上場の解消、M&Aなど、さまざまなコーポレートアクションが活発化しています。当社グループは上場企業との取引が多く、特にミドル・スモールキャップのお客さまに対して強みを発揮しています。今後も、こうしたニーズの拡大に伴ってファイナンスの機会が増えることが想定され、お客さまに選ばれるソリューションを提供し続けていきます。

個人のお客さまには、アパートローンを中心とした資産家向け融資を引き続き強化していきます。資材価格の高騰を受けつつも、特に首都圏では家賃相場が上昇傾向にあり、建築需要は依然として堅調に推移しています。こうした資金需要を的確に捉え、当社グループの機能を最大限に発揮していきたいと考えています。

地域金融機関らしいサービスを提供し、粘着性の高い預金基盤を強化

金利のある世界において、預金調達の重要性も増しています。個人のお客さまが口座開設をするにあたり重要視する点は、利便性・安心感・親近感と認識しています。地域金融機関として競合他行と比べて優位性のある店舗網を活かすことができると考えており、これまで進めてきた統廃合を見直し、新たな店舗戦略を議論しています。また、お客さまとの接点における非対面割合が高まるなか、自社開発のスマートフォンアプリ「はまぎん365」の機能強化を進めており、利用者数は141万人を超え、取引拡大につながっています。

ネットバンクを中心に金利キャンペーンが展開されていますが、金利を重視した預け替えの動きはすでに一段落したと考えています。私たちは、地域金融機関ならではのサービスを提供することで、粘着性の高い預金を獲得していきます。具体的な取組例としては、若年層からの新規口座獲得を目的に地元の学校と提携した決済事務DXサービスや、地元小売チェーンと連携した割引施策を展開しています。今後も、店舗が近くにあるという利便性などを強く訴求し、預金残高の維持・拡大に努めていきたいと考えています。

前年度末、久しぶりに他行からの預け替えを対象とした定期預金の金利キャンペーンを横浜銀行で実施しました。今回は、キャンペーンをおこなうことでどの程度の預金が集まるのかをマーケティングの観点から検証する目的がありました。その結果、「ネットバンクではなく、店舗が近くにある横浜銀行に預けたい」というお客さまの声が多く寄せられ、当初の想定を上回る預金をお預かりすることができました。今後は、新たにお預けいただいたお客さまとのコミュニケーションにも注力しながら、その効果を検証し、得られた経験を次の施策へと活かしていきたいと考えています。

法人預金については、お客さまとの強固なリレーションをベースに、経常取引の獲得や預け替えの推進に取り組んだ結果、着実に残高を伸ばすことができています。預金の重要性に対する営業現場の意識が高まっていることも、成果につながっていると考えています。

人財投資による人的資本の強化と業務改革による生産性向上

私たちが“地域密着の都市型金融グループ”をめざすにあたっては、高度な金融サービスを提供できる人財の育成と確保が不可欠です。育成強化に向けてスキルを可視化し、OJTと集合研修(Off-JT)を連動させた人財育成を進めるとともに、本部や競合の激しい東京都内で経験を積んだ人財を計画的にローテーションさせることにより、グループ全体のソリューション営業態勢の高度化を進めています。人財の定着・確保という観点では、昨年度、人事制度と評価制度を改定し、従業員一人ひとりの意欲に応じた配置と公平公正な評価・処遇の実現を進めています。

また、付加価値の高い業務に専念できる環境を創出するため、業務改革による生産性向上を推し進めています。業務プロセスの可視化により特定した不必要な業務を「やめる」・「増やさない」などマネジメント層の意識改革をはかっており、例えば、株主総会に際し、従来おこなっていた想定問答集の作成を廃止しました。事前準備に時間をかけず、担当役員の生の声を届けることで、むしろ株主総会での対話は活性化できたと思います。今年度から、組織横断的な生産性向上を推進する「生産性向上推進室」を新設し、一層の業務効率化を進めていきます。

政策保有株式縮減の加速化

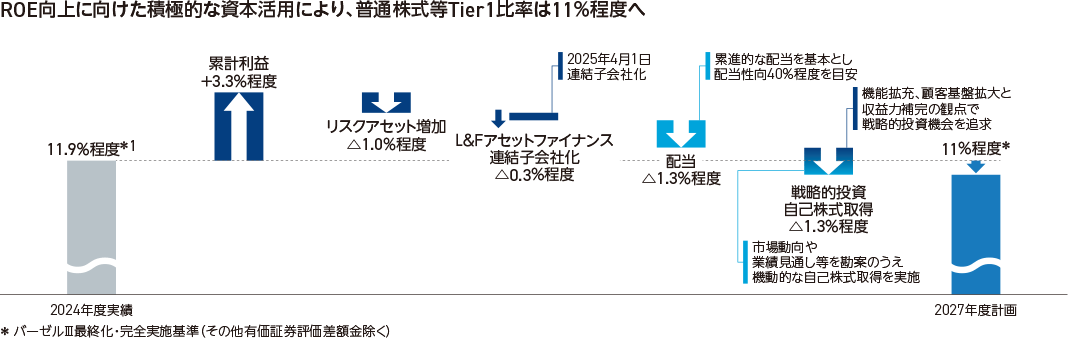

政策保有株式については、資本効率等の観点から縮減計画を見直し、時価ベースでの保有残高を2030年3月末までに連結純資産比10%未満とする新たな計画を策定しました。

相互に株式を保有しているお客さまも同様に政策保有株式の縮減を進めていることから、私たちの縮減ピッチも加速させていけると考えていますが、株式の流動性を考慮し、一定の期間を設けた計画としました。なお、政策保有株式から純投資株式への振り替えはおこないません。

必要資本水準を見直し、ROE向上に向けて財務レバレッジを拡大

ROEの向上には、ソリューションビジネスを通じたRORAの改善に加えて、財務レバレッジの拡大が重要となります。

財務レバレッジの拡大に向けて、普通株式等Tier1比率の目標水準を11%台半ばから2027年度に11%程度へ引き下げていく計画としました。これまではリーマン・ショックのようなテールイベントリスクも想定し、より厚い資本バッファを持つようにしていました。しかし、収益力向上による資本の復元力を踏まえて、より小さなバッファでもリスクに耐え得ると判断しました。健全なリスクアセットを増やすことで財務レバレッジを拡大し、ROEを向上させていきます。普通株式等Tier1比率は低下させますが、劣後債などのTier2資本の活用を拡大することで、資本効率を高めつつ健全性を維持していきます。

戦略的投資と株主還元のバランスを取りながら資本を活用

必要資本水準を引き下げたことにより、ROE向上に向けた積極的な資本活用がこれまで以上に可能となります。戦略的投資として2025年4月に実施したL&Fアセットファイナンスの連結子会社化によって、当社グループのROEは約0.4%ポイント向上する見込みです。株主の皆さまからお預かりしている資本を活用し、資本効率向上に資する案件を積極的にソーシングし、当社の持続的な成長に資する戦略的投資にチャレンジしていきます。

一方、適切な投資機会が見つからない場合や、目標資本水準を超過する場合には、自己株式取得などの株主還元を強化することで、普通株式等Tier1比率11%程度の達成をめざす考えです。戦略的投資と株主還元のバランスを意識しながら、ROE向上に資する資本の有効活用を進めていきます。

配当方針については従来通り変更はなく、累進的な配当を基本とし、配当性向40%程度を目安としますが、1株あたり配当金は親会社株主に帰属する当期純利益の成長に合わせて着実に増加していく見込みです。

2025年度の当期純利益は、前年度比約130億円増を計画

新中期経営計画初年度の2025年度は、政策金利が0.5%で維持されることを想定しています。政策金利が維持されるなかでも、これまでの金利上昇が貸出金利に反映されていくことで、貸出金利息収入の増加を見込んでいます。一方、調達コストである預金利息についても増加が見込まれていますが、預貸金利回り差の改善によってトップラインは増加していきます。

国内役務取引等利益について、ストラクチャードファイナンスが好調に推移したことで前年度に計画を大幅に上回った法人部門は、リスクテイクの度合いをコントロールする意図から横ばい計画としました。個人部門は、金利のある世界になったことを踏まえて、投資型商品販売から採算性のより高い資産家向け融資営業に人員をシフトさせていくことなどを織り込み、減収計画としました。計画は下限を意識した内容としており、上振れの可能性もあると考えています。

市場部門は、ポートフォリオ改善に向けて、評価損益の回復可能性が低い投資信託のロスカットにより70億円のキャピタルロスを計画しています。一方、前年度と比較してロスカット額は減少するため、市場部門損益としては増収を計画しています。

経費は、賃上げや物価上昇を織り込んでいるほか、店舗改修・システム更改といったインフラコストの増加を見込んでいます。

これらの結果、親会社株主に帰属する当期純利益は、前年度比15%増加の955億円、ROEは前年度比+0.9%ポイントの7.3%を予想しています。

計画に対するダウンサイドリスクがあるとすれば、与信関係費 用だと考えています。2024年度実績94億 円に対して、2025年度はほぼ横ばいの100億円、新中期経営計画3年間累計では300億円強を計画しています。2024年度は倒産などによる個別貸倒引当金がほとんど発生しませんでしたが、一般貸倒引当金の引当基準を厳格化したことなどにより、将来に向けた備えを強化することができています。現時点では蓋然性の高いリスクが顕在化しているわけではありませんが、関税の影響を踏まえたストレステストを実施し、新中期経営計画3年間累計での自動車業界における与信関係費用は最大80億円程度と試算しています。仮に影響が生じた場合でも、時間分散されることによって計画内に収められると考えています。

将来を見据えた成長投資の拡大と経営体制の強化により持続的成長を支える基盤を構築

国内の金利環境の変化により銀行業は収益力が高まる一方、少子高齢化や人口減少といった国内の構造的課題への対応が求められています。

私たちは、神奈川県・東京都という優位性のあるマーケットをおもな営業地盤としていますが、持続的な成長を実現するためにはソリューション提供力を高めることに加えて、資本を活用した戦略的投資により非連続な成長に挑戦していく必要があります。これまでの経営統合を通じて積み重ねてきた経験を強みとして発揮することで、将来を見据えた成長投資を拡大していきます。

また、今後のグループ拡大を見据えて、6月には監査等委員会設置会社に機関設計を移行しました。グループガバナンスの高度化を通じて、持続的成長を支える基盤を構築していきます。

2016年の経営統合から10年の節目に向けて、10月には「横浜フィナンシャルグループ」として新たなフェーズに突入します。

「地銀の雄」と評価いただけるよう、さらなる飛躍をめざし、すべてのステークホルダーの皆さまに支持される企業価値向上に取り組み続けていきます。